Hoja de Costos

- Administrador

- 27 oct 2025

- 11 Min. de lectura

Actualizado: 14 abr

Tabla de contenido

La hoja de costos es una herramienta utilizada para registrar, clasificar y controlar todos los elementos del costo que intervienen en la producción de un bien. Su principal objetivo es determinar el costo total y unitario de los productos elaborados, permitiendo una correcta gestión financiera y contable.

Este documento detalla los tres elementos fundamentales del costo:

Costos Directos: son las materias primas utilizadas en la fabricación.

Costos Indirectos: son gastos relacionados al proceso de producción. Algunos ejemplos pueden ser gastos de energía y agua, alquiler del espacio para la producción, gastos de mantenimiento entre otros.

Mano de obra: en esta intervienen los costos de sostener a un empleado como: salario base, horas extra, bonos, cesantías, intereses sobre cesantías, prima, vacaciones, los aportes a seguridad social y parafiscales entre otros.

La hoja de costos es ampliamente utilizada por empresas de diferentes sectores que buscan identificar con precisión cuánto les cuesta ejecutar la producción de un bien.

Parametrización

En SysCafé la hoja de costos esta disponible únicamente para los usuarios que cuentan con el módulo Gestión Comercial Plus y debe tener licenciado el complemento Hoja de Costos (HCJ).

Debe tener en cuenta que para activar el complemento debe ingresar por la ruta: Sistema/Parámetros/ Parámetros avanzados/Inventarios/ "Contabilizar a costos de producción las notas de producción con materia prima (Hoja de costos)". Debe establecer el valor en sí.

También debe tener en cuenta establecer por la ruta: Sistema/Parámetros/ Parámetros avanzados/Costos de producción/"Subcuenta traslado de costos de producción (últimos dos dígitos). Este parámetro permite la reclasificación de los costos de producción de materia prima, mano de obra y costos indirectos (para el proceso de cierre de cuentas de resultado), facilitando la identificación y consulta de las cuentas contables asociadas a los dos dígitos auxiliares definidos en dicho parámetro.

Líneas de inventario

Con el objetivo de llevar el control de insumos (materia prima) y productos terminados debe realizar la creación de las líneas de inventario desde la ruta: Archivos/Catálogo de inventarios/ líneas, de las cuales creara línea de materia prima y producto terminado.

A. Línea de materia prima: corresponde a la categoría asignada a los artículos que funcionan como insumos esenciales dentro del proceso productivo. Estos artículos son aquellos que se transforman o incorporan directamente en la fabricación del producto terminado. Su control es fundamental para determinar correctamente el costo de producción.

1. De clic en nuevo y adicione; código, detalle, clase "Materias primas".

2. Ingrese la cuenta de inventarios y costos de producción.

3. El parámetro "No son para la venta" permite que los productos relacionados a esta línea no puedan ser registrados en tipos de comprobante como facturas de venta y facturas de venta POS.

Nota: si la empresa decide vender algunos artículos de la línea de inventario con clase materias primas, no debe marcar el parámetro "No son para la venta" ya que no le permitirá vender los insumos, adicionalmente si requiere venderlos debe diligenciar los campos "ingreso en ventas, devoluciones en ventas y costo de ventas"

B. Línea de producto terminado: corresponde a la categoría donde se registran los artículos que resultan del proceso de producción, es decir, aquellos que se encuentran listos para su venta.

1. De clic en nuevo y adicione; código, detalle, clase "Producto terminado".

2. Ingrese la cuenta de inventarios, ingreso en ventas, devoluciones en venta, costo venta inventario permanente.

Configuración plan de cuentas

En el catálogo plan de cuenta debe establecer la cuenta puente para el proceso de hoja de costos, debe ingresar desde la ruta: Archivo/Catálogo plan de cuentas/ Herramientas/Definición de cuentas/Varios y digite la cuenta en el campo " Cta Hoja de Costos".

Esta cuenta será la contrapartida de las notas de producción en el ingreso de productos terminado.

Tenga en cuenta que deberá tener creadas las cuentas de producción para:

71 Materia prima

72 Mano de obra: requiere y acumula saldo por tercero

73 Costos indirectos: requiere y acumula saldo por tercero

Nota: (Recuerde que estas cuentas son ejemplos).

Catálogo grupos de producción

Los grupos de producción, hacen referencia a la agrupación definida para la distribución de los costos del inventario. Su objetivo es distribuir los costos indirectos o directos en el # de cantidades producidas. Diríjase por: Archivos/Catálogo de artículos/Grupos de producción.

Nota: Los grupos de producción deben ser relacionados a las referencias con línea producto terminado.

Agrupaciones de productos:

En una fábrica de zapatos se pueden distribuir los costos de la siguiente manera:

Grupo de producción

Zapatos para dama: en la producción se puede definir que los costos que se incurren para elaborar los productos de dicho grupo corresponden a un 60% de absorción.

Zapato para caballero: teniendo en cuenta que el grupo anterior cuenta con un porcentaje de absorción del 60% y solo existen estos dos grupos de producción el porcentaje para caballero debe ser del 40%.

Catálogo grupos de inventario

Al igual que los grupos de producción, el catálogo de Grupos de inventario corresponde a una agrupación definida para la distribución de los costos del inventario. Su principal objetivo es asignar y distribuir los costos directos e indirectos entre las cantidades producidas, de acuerdo con la organización y control que la empresa desee implementar.

Estos grupos pueden crearse según el criterio de clasificación que se requiera. Por ejemplo, se pueden establecer grupos de inventario según el tipo de producto, como tacones, sandalias o botines, de modo que los costos de los insumos utilizados en la elaboración del producto terminado se distribuyan correctamente entre las referencias que pertenezcan a ese grupo.

Catálogo de artículos

En el catálogo de artículos tendrá que realizar la creación de las materias primas y productos terminados, por ejemplo, supongamos que se vende el producto terminado "Zapato caballero becerro café" las materias primas para la fabricación de este producto son: cuero becerro café, forro interno, plantilla interna, suela negra, tacón, cordones, ojetes, hilo, adhesivos, limpiadores etc. Estos elementos deben estar creados en el "Catálogo de artículos" con la línea pertinente de materia prima.

También realice la creación del producto terminado "Tacón dama becerro cafe"

asigne su precio de venta y tarifa de IVA.

Tipos de comprobante

1. Compra

El primer paso consiste en registrar la compra de los insumos (materia prima) que serán utilizados en el proceso de producción, ingrese por la ruta: Movimientos/Compras allí digite la información correspondiente a la compra de mercancía. Puede consultar el manual "Factura de compra".

También podrá llevar los servicios que necesite relacionar como costos indirectos, debe tener en cuenta que para efectos del proceso de hoja de costos los servicios en compras se deben registrar por las cuentas de costos de producción.

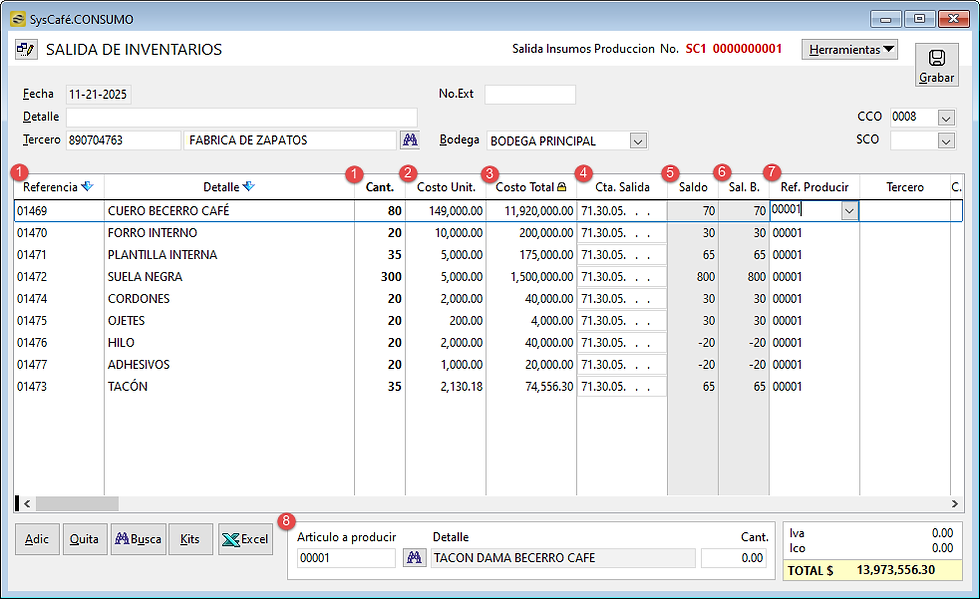

2. Salida de inventarios

Una vez registrados los insumos (materia prima) mediante una factura de compra, documento soporte o nota de inventarios, debe realizarse el movimiento de salida de inventario. Este procedimiento tiene como propósito trasladar los valores de las cuentas de inventario afectadas en la compra hacia la cuenta de salida, permitiendo así establecer correctamente los costos en las cuentas de producción. Acceda por la ruta: Movimientos/Inventarios/Salida de inventarios

2.1 Ingrese las "Referencias" y "Cantidades" correspondiente que serán usados en la fabricación del producto terminado.

2.2 El "Costo unitario" se registrará automáticamente según el costo promedio que tenga la referencia en la tarjeta Kardex.

2.3 El "Costo total" será la multiplicación de las cantidades ingresadas por el costo unitario.

2.4 La "Cta. Salida" corresponde a la cuenta previamente registra en la línea de inventario en el campo "Costo de producción".

2.5 La columna "Saldo" corresponde al salgo general de la tarjeta Kardex del artículo.

2.6 La columna "Saldo B" corresponde a el saldo por la bodega principal.

2.7 La columna referencia a producir se completará una vez se ingrese en el campo 2.8 "Articulo a producir" y se grabe el documento, sin embargo, también puede decidir entre asignar un grupo de producción o grupo de inventario.

2.8 Corresponde a el artículo a producir.

Nota: toda referencia de materia prima que tenga asignada una referencia a producir, ya sea un producto terminado, un grupo de producción o un grupo de inventario, será considerada dentro del proceso como un costo directo, aquel insumo que no sea referenciado será considerado como costo indirecto.

En el proceso de salida de inventarios, es posible asociar a un insumo de materia prima a diferentes agrupaciones que pueden definirse por:

Referencia de productos terminado

Grupo de producción

Grupo de inventarios

Esto se debe a que los insumos pueden ser utilizados en la elaboración de distintos productos, dependiendo de la organización y estructura de producción que maneje la empresa.

Por ejemplo, en una fábrica de calzado, la referencia de materia prima “Adhesivos” no se emplean únicamente en la producción del “Tacón para dama becerro café”, sino también en la fabricación de “Zapatos para caballero becerro café”. En este caso, la materia prima puede asociarse a un grupo de inventarios denominado “Zapatos”, permitiendo que al elaborar el proceso de recosteo de producción se logren distribuir los costos entre las diferentes referencias de productos terminados que pertenezcan a esta clasificación.

Otro ejemplo sería la materia prima “Tacón”, que se utiliza exclusivamente en la producción de zapatos para dama. En este caso, al realizar la salida de inventarios, se puede asociar al grupo de producción “Zapatos para dama”, de modo que el costo se distribuya correctamente entre todos los productos terminados producidos en el mes.

Nota: no obstante, lo más recomendable es que las salidas de inventarios sean organizadas de forma que apliquen a una referencia, grupo de producción o grupo de inventarios específico, garantizando así una asignación más precisa y controlada de los costos de producción. Es por esto que las organizaciones pueden definir de que forma se agiliza o adecua mas fácil a sus procesos.

Nota: las columnas "Tercero", "C.costo", "Sc. costo", "Iva", "Vr. Iva" y "Observaciones" son opcionales es decir no son necesarias para el proceso de hoja de costos.

Podrá visualizar la imputación contable

3. Nota de producción

Según la producción generada en el mes, debe ingresar las referencias de producto terminado por la ruta: Movimientos /Inventarios/Nota Orden de producción.

3.1 Ingrese a la pestaña producto terminado e ingrese las "Referencias" y "Cantidades" que fueron producidas.

En la parte inferior podrá visualizar los ítems producidos, las cantidades totales y el valor de otros costos. Si desea agregar algún costo adicional puede aplicarlo por la pestaña "Otros costos/Contabilidad" relacionando las cuentas de producción correspondientes.

Nota: la pestaña materia prima no es necesaria para el proceso hoja de costos.

3.2 Grabe el documento.

La imputación contable de la nota de producción cambiara cuando se realice el recosteo de producción.

4. Nomina

En caso de contar con el módulo de nómina con liquidador debe tener en cuenta que los conceptos de nómina se deben encontrar parametrizados con las cuentas de producción y los empleados deben pertenecer a el área de producción.

Una vez realice la liquidación periódica estas cuentas se aplicarán para el proceso de hoja de costos.

5. Hoja de costo

Realice la creación del comprobante "Hoja de costos" por la ruta: Archivo/Catálogo tipos de comprobantes/Nuevo/Hoja de costos.

Proceso hoja de costos

Una vez se cuenten con todos los movimientos registrados del mes (compras, salidas de inventario, notas de producción y demás movimientos que afecten las cuentas de costos de producción) la distribución se debe realizar en el mismo mes, debe ingresar por la ruta: Procesos/Inventarios/Recosteo de producción/Consultar. Esto con el fin de actualizar y consolidar los costos reales de los productos terminados con base en los costos de materia prima, mano de obra y costos indirectos asociados.

Deberá consultar el periodo a procesar y dar clic en consultar.

1. Costos por afectación

En esta pestaña podrá visualizar las referencias afectadas, ya sean productos terminados, grupos de producción o grupos de inventario, junto con su detalle y valor total en costos.

Desde el ícono "...", podrá consultar el tipo de comprobante de salida afectado, así como el detalle de cada uno de los insumos utilizados y el costo total asociado a cada uno.

A. General: corresponde a aquellos costos indirectos que no se asocian directamente a la materia prima. Es decir, incluye los costos por cuenta que se identifiquen dentro de las cuentas de producción, así como las salidas de inventario en las que se haya registrado una materia prima sin referencia afectada en la salida de inventarios.

B. Directo a la referencia: corresponde a la suma total de los costos de aquellas referencias afectadas por productos terminados. (para el ejemplo la suma de los costos de las referencias 01478 y 01479)

C. Directo al grupo: corresponde a la suma total de los costos por grupos de inventario.

D. Directo al grupo de producción: corresponde a la suma de los costos por grupos de producción.

E. General por absorción: corresponde al total de costos generales.

2. Costos por cuenta

Esta pestaña mostrará todas las cuentas contables de producción afectadas en el periodo con sus respectivos movimientos.

3. Unidades producidas x grupos

En la pestaña unidades producidas por grupos mostrará 2 recuadros diferentes:

El primero la distribución por grupos de producción:

A. Cod: código asignado al grupo de producción.

B. Grupo de producción: nombre del grupo de producción al que pertenecen las referencias de productos terminados.

C. Und: cantidad total de unidades producidas por el grupo.

D. Factor: el factor representa el dato utilizado para distribuir los costos.

E. Costo directo: representa el costo total de todos los productos terminados referenciados en la salida de inventario al grupo de producción asignado (valor que se encuentra en el comprobante de salida de inventario).

Ejemplo: en el grupo de producción A01 no se refleja ningún valor en la columna “Costo directo”, debido a que en la salida de inventario ninguna referencia de materia prima fue asociada directamente a este grupo, por esta razón, el valor del costo se muestra en la columna “Costo de absorción”.

Por el contrario, en el grupo de producción A02 sí se registra un costo directo, ya que durante la salida de inventario se relacionaron materiales que fueron asignados específicamente a este grupo de producción.

F. Costo de absorción: corresponde a la multiplicación de las unidades por el factor x %Abs".

Nota: (Si no se producen productos cuyo porcentaje de absorción sume el 100 %, el sistema aplicará una regla de tres para determinar la proporción correspondiente)

G. %Abs: porcentaje de absorción definido en el catálogo de grupos de absorción, utilizado para distribuir los costos indirectos.

H. Factor por absorción: corresponde a las unidades multiplicado por el %abs (70*40=2.800)

El segundo recuadro mostrara la distribución por grupos de inventario:

I. Cod: código asignado al grupo de inventario.

J. Grupo de producción: nombre del grupo de inventario asignado en el Catálogo de grupos de inventario.

K. Und: unidades producidas por el grupo

L. Factor: el factor representa el dato utilizado para distribuir los costos.

M. Costo directo: representa el costo total de todos los productos terminados que fueron referenciados en la salida de inventario con el grupo de inventarios asignado.

4. Unidades producidas

Pestaña que mostrara los diferentes productos terminados que se realizaron en el periodo consultado.

A. G.Pro: en este campo podrá visualizar el código de grupo de producción al que pertenece la referencia.

B. Referencia: en este campo podrá visualizar el código de referencia del producto terminado.

C. Detalle: nombre asignado a la referencia.

D. Unds: número de las cantidades producidas.

E. Factor: el factor representa el dato utilizado para distribuir los costos.

F. Costo Unit: el costo unitario sera la división entre el costo total y la unidades producidas por referencia.

G. Costo Total: corresponde a la suma de los costos indirectos más costos directos

H. Vr. unit costo directo: corresponde a los costos directos dividido en el numero de unidades por referencia. Ejemplo (18.947.000/70 =270.671)

I. Costo directo: valor generado de la pestaña "Costos por asignación".

J. Costo grupo produc: valor calculado en la pestaña unidades producidas x grupos del campo "Costo absorción".

K. Costos grupo inventarios: valor calculado en la pestaña unidades producidas x grupos en la columna "Costo directo".

L. Vr.unit costos indirectos: corresponde al total de costos indirectos dividido en el número de unidades producidas. Ejemplo (31.681.574,21/70 = 452.593,91)

M. Costos indirectos: valor calculado en la pestaña unidades producidas x grupos del campo "Costo absorción".

Finalmente conociendo la estructura de la hoja de costos pueda dar clic en "Aplicar costos".

Posteriormente podrá consultar el comprobante de hoja de costos, en el cual son trasladados los movimiento a la "cuenta puente" asignada.

Nota: las cuentas que se identifican en el comprobante de la hoja de costos corresponden a las utilizadas para cancelar los valores de mano de obra directa o los costos indirectos, con el fin de que, al consultar la cuenta 7, su saldo quede en cero.

Para trasladar ese saldo a la cuenta puente configurada en la definición de cuentas, el sistema realiza la cancelación de la misma cuenta del grupo 7 contra la cuenta definida según el parámetro correspondiente.

Esto se realiza mediante el parámetro "Subcuenta traslado de costos de producción (Últimos dos dígitos)".

finalmente, al generar un balance detallado por la cuenta 7 el nuevo saldo se debe visualizar en cero.

.png)

Comentarios